近日,百行征信有限公司(筹)相关情况在央行官网结束公示,业内期盼已久的“信联”终于揭开了神秘面纱。专家表示,“信联”旨在彻底根治互联网金融领域用户骗贷、多头借贷,机构非法收集用户信息等行业乱象,短期内的主要目标是实现对个人在互联网金融平台上的借贷记录共享,长期目标是打造防控系统性风险的深层次、规范性治本工程。

管控风险是初心

提到“信用”,很多人并不陌生。近年来,一些市场化信用评价机构逐渐兴起。在北京市一家企业工作的小李说,“很多机构推出了信用打分体系,分数比较高时可以体验不少服务,比如免押金租车、酒店先住后付、消费分期等。”

为促进个人征信行业更快更好发展,2015年,央行下发《关于做好个人征信业务准备工作的通知》,要求8家市场化公司做好开展个人征信业务的准备工作,但牌照迟迟未发。

为何会这样?中国人民银行征信管理局局长万存知曾表示,这是由于每一家机构都想依托互联网形成自己的业务闭环,不利于信息共享;8家机构各自依托某一个企业或企业集团发起创建,不具有第三方征信独立性,存在比较严重的利益冲突,等等。

“当前个人征信行业存在很多乱象,一些客户恶意骗贷、多头借贷,一些平台鱼目混珠,打着征信名义过度采集个人信息,不仅造成个人征信产品的有效供给不足,机构之间形成‘信息孤岛’,而且大大推高了互联网金融行业的坏账率,增加了金融风险。”资深互联网金融专家、河北金融学院教授赵永新对本报记者说。

2017年10月,从事分期购物业务的趣店集团创始人罗敏公开表示,公司所放贷款中有40%是各家银行的钱。当银行与坏账率颇高的互联网金融企业联系在一起时,外界对消费金融领域可能引发的系统性风险十分担忧。

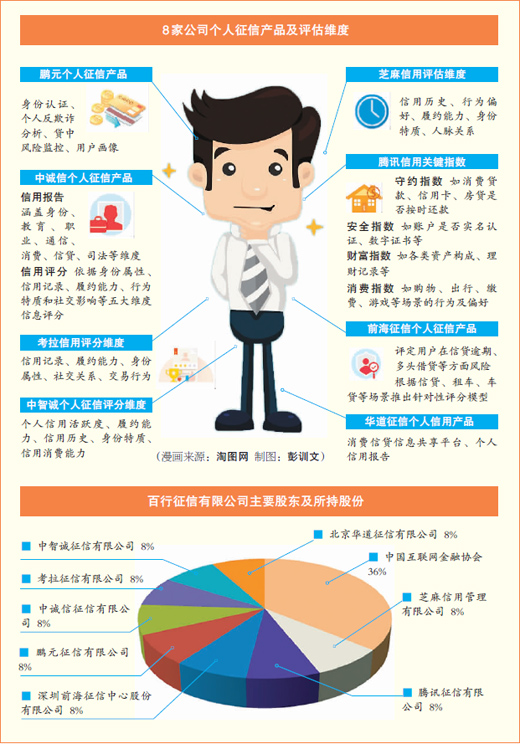

“信联”的筹建正是在个人征信行业诸多乱象和风险凸显之际。据央行官网公示材料显示,百行征信公司主要股东及所持股份为:中国互联网金融协会持股36%,芝麻信用管理有限公司、腾讯征信有限公司等8家个人征信试点机构分别持股8%。

“‘信联’是由中国互联网金融协会牵头,联合多家民营征信公司设立的全国性征信平台,有利于打破互联网金融行业机构间存在的‘信息孤岛’,实现信息共享,并与央行征信中心一道,构建一个国家级基础信用信息数据库。”北京大学数字金融研究中心副主任黄卓对本报记者说。

他说,与百姓生活联系紧密的央行征信中心,其数据来源主要是商业银行和传统金融机构的信贷数据,但仍有数亿人群由于未获得这些传统信贷服务而缺乏信用记录,游离于央行征信中心之外,很多人主要在各互联网金融平台进行借贷。

统计显示,全国目前共有200多家网络贷款公司,8000多家小额贷款、消费金融公司,它们拥有用户大量金融数据。此外,阿里、腾讯、京东等从事互联网金融的平台,还拥有客户海量的社交、购物、出行、网络金融服务等信息。据悉,“信联”主要目标就是将这些信息进行有效整合共享。

“对于互联网金融行业来说,‘信联’的筹建是一种翻天覆地的变化,还会对整个金融体系造成重大影响。”中国电子商务研究中心研究员、上海亿达律师事务所律师董毅智对本报记者说。

数据共享是核心

目前,百行征信有限公司(筹)相关情况公示已结束,意味着“信联”筹组将进入落实期。不过,当记者就此采访相关股东公司时,多数选择了婉拒。

“‘信联’是一个具有监管功能的组织或协会,而不是一个纯粹营利的企业。控风险是信联短期内的主要目标,建立一个完善的系统是其长期目标。这种立场和定位,决定了它会损害一些既得利益集团的利益。”董毅智说。

他认为,信联应遵循“脱虚入实”、控制系统性风险等金融体系规律,解决此前互联网金融行业出现的现金贷问题、P2P(点对点网络借款)问题、消费金融问题等。“‘信联’应立足为广大用户和国家金融体系建设服务,杜绝此前一些协会‘既做裁判员又做运动员’现象。”

据了解,结束公示后,百行征信公司将成立相关组织机构,搭建系统,核心工作是组建团队、实现各家公司征信数据共享,然后是正式运营。

其实“信联”的核心工作——实现各家互联网金融公司征信数据共享的准备工作早已展开。2016年9月,中国互联网金融协会成立“互联网金融行业信用信息共享平台”,其定位正是建立国家基础性信用信息数据库。

多家机构共同打造一个信息共享平台,好处是明显的,不仅能统一标准、更好保护用户个人隐私,而且对整个互联网金融行业发展和国家信用体系建设有利。

然而,实现真正的数据共享似乎并不容易。这其中既有各家公司愿不愿意将“家底”拿出来的问题,也有数据如何打通、如何接口、形成何种数据等问题。董毅智认为,“信联”如果出于监管目的,就应该打通各家数据;如果仅是企业间为谋利而交换数据,那就没有意义。“数据如今也是一种资产,共享平台具体如何设计,需要‘信联’经营管理层好好考虑。”

赵永新表示,目前各家征信机构的模型多是基于自身平台的金融交易数据、电商交易数据、社交数据或生活大数据,属于非结构化数据,需要重新设计、优化数据模型,甚至需要金融人工智能综合分析,才能得出类似美国FICO的个人信用分值,难度不小。

“由于还不知道‘信联’具体运行规则和利益分配机制,且几家股东公司在互联网金融业务规模和数据拥有量上存在显著差异,未来‘信联’数据共享和互联互通效果如何,目前还难以判断。”黄卓说。

全面打通是目标

当然,当个人金融信息实现共享之后,强化个人隐私保护仍是人们关注焦点。

中国人民大学国际货币所研究员李虹含建议,应建立完善的隐私权法律保护体系,注意收集环节中个人信用征信与信息隐私权的平衡。他认为,征信立法应明确规定征信机构对信息的安全保障义务,建立信息档案管理制度、信息保密制度、信息查询内部分级管理制度和个人信息数据库访问监控制度,并确保其安全运行。

专家建议,在利用环节中,应约束使用人的使用行为,明确其谨慎转让义务。此外,还需要引入惩罚性赔偿制度。

综合来看,中国人目前的金融信用数据收集主要分为两部分。

一是央行征信中心的个人信用报告。凡是与银行发生信贷关系或开立了个人结算账户的个人都有自己的信用报告。由于个人信用数据库已采集了部分地区的个人住房公积金信息、个人参加养老保险信息和电信用户缴费信息,涉及以上信息的个人也有自己的信用报告。目前,个人信用报告主要用于银行贷款、信用卡审批等用途。

二是网络小贷公司、网络借贷信息中介机构和消费金融公司等互联网金融从业机构掌握的个人负债信息,以及与负债密切相关的其他信息。“信联”的出现正是为了更好整合这些信息。

也就是说,这两部分数据构成了中国人个人金融信用的基本图像。那么,在未来有可能将这两类数据进一步整合吗?

“将来一定会打通。”董毅智表示,金融行业剥掉所有外皮后就是征信,它是金融的核心价值。目前互联网金融公司抓取的大数据其实大多是个人房产、汽车等具有抵押性质的产品信息,将来不仅个人,包括中小企业的相关征信数据也会被打通,统一监管,这是“信联”成立的根本价值。

而从整个社会信用体系建设角度看,更大范围的信用数据打通也值得关注。例如最高法与公安、金融等部门,近年来为惩治“老赖”而打造了联合信用惩戒体系。由国家发改委、央行等牵头,多个政府部门联合签署了联合激励、联合惩戒备忘录,涉及反炒信黑名单、电子商务领域制假售假黑名单、安全生产领域失信主体名单等。

赵永新表示:“无数据,不金融。大数据上升为国家战略后,意味着未来农业、工业、服务业乃至整个社会治理都将互联网化。其中,形成大量交易数据的金融业是核心内容,整个社会信用体系的打造就要依靠这些数据来实现。”

“金融创新领域往往一放就乱、一管就死,应该借鉴海外经验,在特定时间、特定地点、特定领域内进行倒计时式的信用体系建设创新,逐步打通具体关节。现在‘信联’正是这样一个新契机和新起点。”董毅智说。(记者彭训文 韩维正)