新华信用北京1月31日电(经济分析师崔傅成、李伟、王小伟) 2018年信用债违约事件频发,公开资料显示,在银行间市场、上海证券交易所、深圳证券交易所交易的信用债中,2018年,新增违约债券117只(筛去技术性违约的信用债),涉及违约债券规模达1179.02亿元,新增债券违约主体37家。从2016年的“行业产能过剩”转为2018年的“外部融资压力”,企业对外部融资压力的承受能力因企业所属的地区、行业、企业类型、是否上市等的不同而有所不同,进而表现出差异化的违约特征。

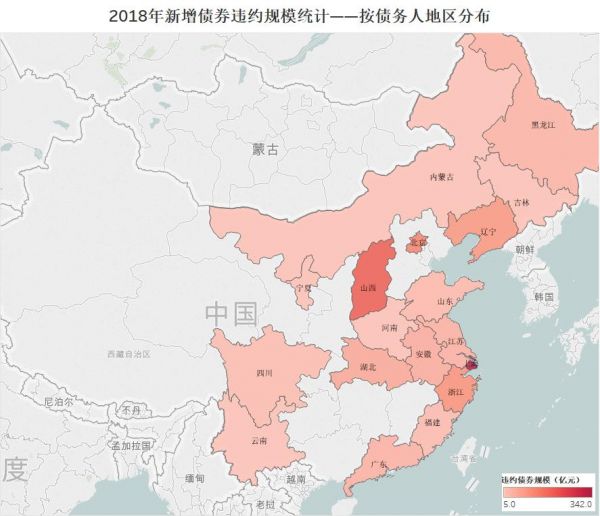

一是地区分布不均衡。

2018年新增债券违约主体涉及18个省份,在全国省级行政单位中的占比达到56.25%。从债务人地区分布来看,2018年新增债券违约主体和新增违约债券规模的地区分布较为一致,信用风险较为集中在北京、上海、广东、江苏等东部地区,其原因是:东部地区的民营企业较依赖于外部融资,外部融资环境的恶化对东部地区民营企业的偿债能力产生较大的负面影响,进而东部地区也愈发容易引起企业信用债的违约。

数据来源:公开资料整理

数据来源:公开资料整理

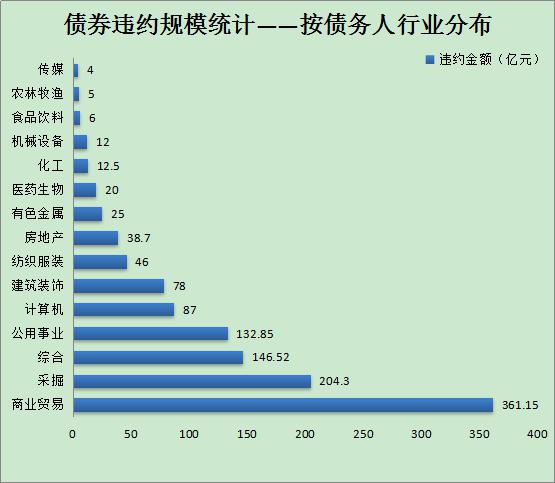

二是集中在竞争性行业。

从违约债券规模的行业分布上看,2018年债券违约主体分布在15个行业,考虑到丹东港集团有限公司(非2018年新增债券违约主体)违约债券规模约占公用事业违约债券规模的一半,2018年债券违约主要集中在在综合、商业贸易、采掘、计算机等竞争较为激烈的行业,且涉及到的行业分布较为分散,行业之间的关联较弱。在外部融资压力增加的环境下,投资者信用风险偏好下降,风险较大的竞争性行业更不容易受到投资者的青睐,行业内企业的外部融资环境相对变得较为恶劣,较难获得外部融资支持的企业信用风险也较容易暴露。

数据来源:公开资料整理

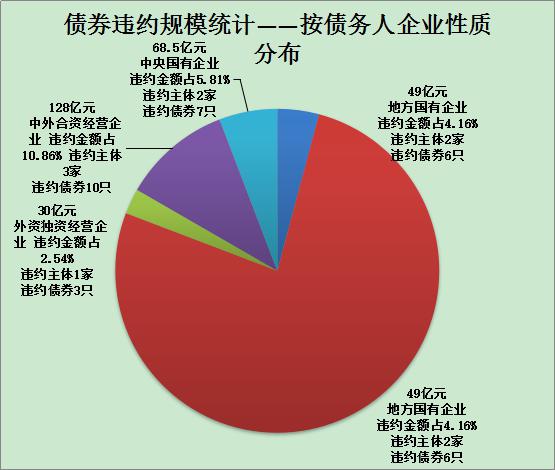

三是多为民营企业。

2018年新增债券违约主体以民营企业为主,信用风险集中在民营企业,新增债券违约主体共有37家,其中民营企业就有29家,中外合资企业有3家、地方国有企业2家、中央国有企业2家、外资独资企业1家。民营企业信用风险凸显的原因主要有以下三点:一是在外部融资压力增加的环境下,与国有企业相比,民营企业的外部融资环境明显恶化;二是2018年为债券到期和回售高峰期,民营企业债务续作、偿债的压力较大;三是投资人风险偏好下降,信用资质相对较差的民营企业较难获得外部资金的支持,现金流更容易断裂,继而更容易引发信用债的违约。

数据来源:公开资料整理

四是不乏上市公司。

一般说来,上市公司在整个金融体系中处于较为有利的位置,2018年,曾经“资金的宠儿”也陷入流动性危机,上市公司再融资便利的光环开始褪去。在2018年新增债券违约主体中有14家是上市公司,涉及到42只新增违约债券,上市公司债券违约规模达到356.85亿元,债券违约规模占比达到30.27%。这十多家上市公司卷入债券违约的原因是在外部融资环境恶化的大背景下,一些民营上市公司前期扩张过快、杠杆过大的负面效果愈发显现,加之2018年股票市场长期低迷,上市公司股东前期股权质押比例处于高位,股权质押风险较大,引起上市公司流动性吃紧。

预计2019年信用债违约风险将呈现下行趋势。

2018年刚刚过去,“违约”成为信用债券市场挥之不去的标签,2019年,信用债违约风险的走势是每个市场参与者最为关注的话题之一。

2018年中央经济工作会议指出,宏观政策要强化逆周期调节,继续实施积极的财政政策和稳健的货币政策,适时预调微调,稳定总需求;积极的财政政策要加力提效,实施更大规模的减税降费,较大幅度增加地方政府专项债券规模;稳健的货币政策要松紧适度,保持流动性合理充裕,改善货币政策传导机制,提高直接融资比重,解决好民营企业和小微企业融资难融资贵问题。

实施积极的财政政策、更大规模的减税降费,较大幅度增加地方政府专项债券规模将会直接改善企业的经营状况,从内部改善企业的偿债能力。实施稳健的货币政策,保持流动性合理充裕,解决民营企业和小微企业融资难融资贵问题,从外部解决企业现金流的紧张。基于2018年中央经济工作会议精神研判,2019年信用债市场较2018年应该有所好转,预计违约风险呈现下行趋势。

但是,2018年金融领域和政府债务严监管政策大概率在2019年会得到延续;2018年信用债违约频发引发的市场风险偏好下降、规避情绪加重会对2019年的信用债市场产生较大的负面影响;在前期货币政策宽松环境下,企业激进扩张的负债也将导致2019年企业信用债偿还压力的增加。这三点不利因素会给2019年信用债违约风险的下行带来不确定性。(完)