近年来,随着国家推进社会信用体系建设的力度持续加大,各级政府对信用管理、服务及应用越来越重视,信用渗透到行政管理、生活服务、企业经营的许多方面,政府通过招标采购的方式,对信用服务市场创造了一定的需求。

源点信用对2016年度及2017年前三季度中央及地方政府主要在信用项目方面的财政资金投入作了全面的梳理,数据主要来源于“剑鱼招标”微信公众号,以“信用”、“征信”、“诚信”等关键字检索招标项目标题,从超过5万条带关键字的招标信息中人工甄别获取与本文相关的素材,并通过“中国政府采购网”、“中国采招网”、“中国招标网”、“千里马”等网站逐一验证,最终得到了有效招标信息575条。

根据所采购项目的类型划分,主要包括:平台(系统)软件建设、平台(系统)支撑硬件采购、平台(系统)监理和评测、平台(系统)维护、平台(系统)建设方案编制、信用数据库建设和数据整理分析以及培训宣传推广等。

一、资金投入情况

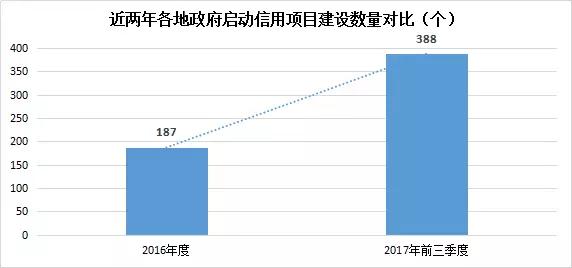

图1 近两年各地政府启动信用项目建设数量对比图

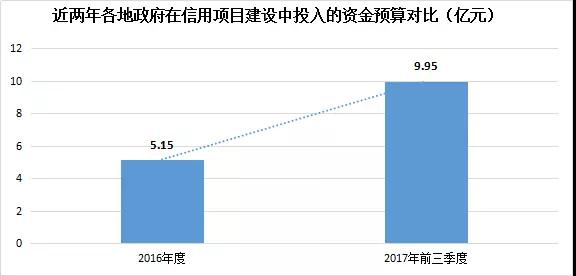

图2 近两年各地政府在信用项目建设中投入的资金预算对比图

2016年度,完成信用相关招标项目共187个,全年累计投入财政资金预算5.15亿元,实际支出4.41亿元(其中有5个项目未找到中标方,合计1668.8万元),预算资金使用率为85.63%。

2017年前三季度,完成信用相关招标项目共388个,前三季度累计投入财政资金预算已达到9.95亿元,实际支出金额5.48亿元(已挂标未中标项目89个,共计3.61亿元)。

如上所述,仅2017年前三季度启动信用建设项目及财政资金预算均为2016年度的两倍,表明各级政府对社会信用体系建设愈加重视,财政资金投入加速。

此外,鉴于43个创建信用示范城市的标本意义,研究简单抓取了这两年这些城市在信用项目建设方面的资金投入情况,2016年度合计为4873.26万元,2017年前三季度合计为8760.97万元,资金规模几乎实现翻番,且项目数量明显增加。根据资金投入明细,除每年正常的运营维护费用支出,部分城市已步入“信用平台2.0”阶段,且资金资金规模较1.0阶段更大。

二、区域分布情况

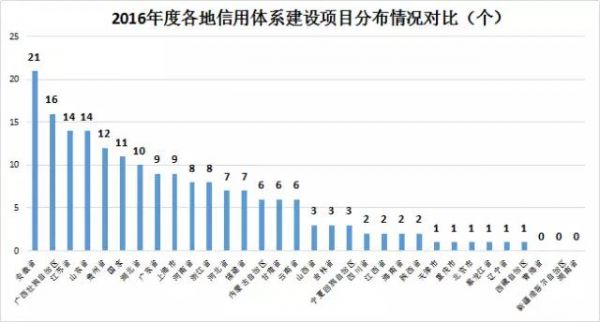

图3 2016年度各地信用体系建设项目分布情况对比图

图4 2017年前三季度各地信用体系建设项目分布情况对比图

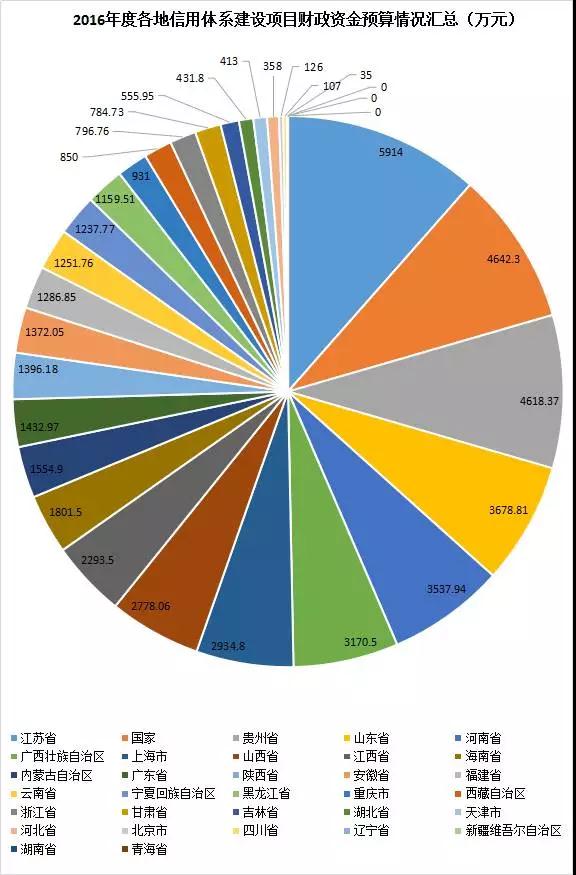

图5 2016年度各地信用体系建设项目财政资金预算情况汇总图

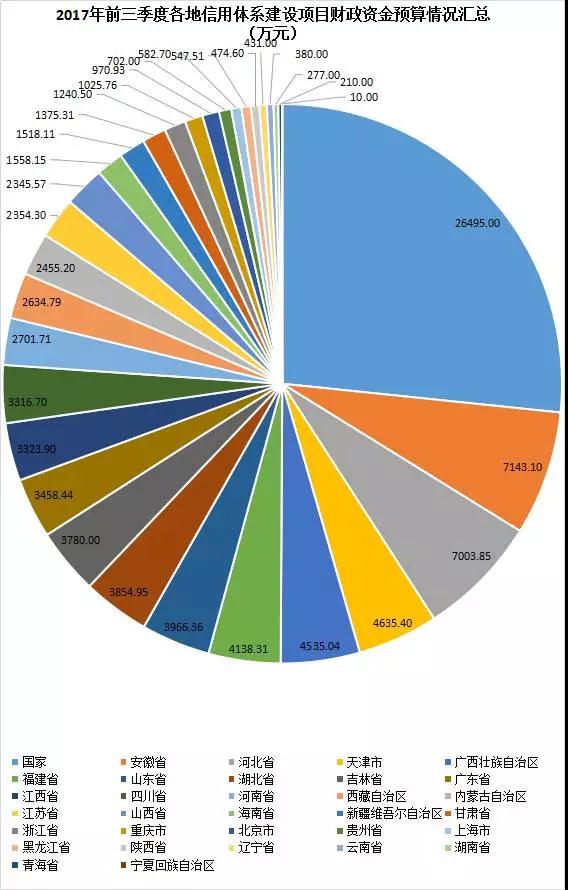

图6 2017年前三季度各地信用体系建设项目财政资金预算情况汇总图

国家部委层面信用体系建设项目数量和资金规模大幅增加,由2016年度的11个增加至2017年前三季度的45个,项目预算资金规模从2016年度的4542.30万元飙升至2017年前三季度的26495万元,单体项目规模也从422.03万元/个上涨至588.78万元/个。原因是,国家企业信用信息公示系统信息化工程、国家信用信息共享平台项目(二期)和全国组织机构代码管理中心统一社会信用代码等三大系列工程全面推进。

地方政府层面,抽样信用体系项目建设数量排名前十的省份比较,项目建设数量由2016年度的121个增长至2017年前三季度的232个,财政资金预算投入也从27888万元猛增至39575万元;选择排名后十的省份做对比,项目建设数量由2016年度仅8个增长至2017年前三季度的27个,财政资金预算投入从4911万元大幅增加至10263万元。

可以看出各地信用体系建设进入全面爆发期,信用体系建设领先的省市继续加大资金投入,且逐步下沉至区(县),实现区(县)-市-省的三级联动。前期信用体系建设相对落后的省市也开始发力,省级平台和重点地市平台纷纷上马。

从大区域上看,信用体系建设项目基本呈现“东多西少”态势,但在各省份比对上无论项目建设数量还是投入的财政预算资金规模,信用建设项目建设力度和经济发展水平没有典型的正相关,表明即便在经济欠发达地区,信用体系建设也得到了一定的重视和投入。

创建信用示范城市较多的省区市,如山东、江苏、安徽、广东、湖北等,上马项目数量与预算资金规模靠前。没有创建信用示范城市的河北、天津、贵州等省市近两年项目数量和预算资金规模逐年递增。

2016年度,有青海、新疆、湖南三省未见信用体系建设项目。2017年前三季度,信用体系建设项目在所有省市实现全覆盖,新疆一次性投入1192.51万元启动全区的社会信用信息共享交换平台项目。

三、项目单体规模

2016年度项目总数为187个,财政资金预算为5.15亿元,单体项目资金规模为275.40万元/个;2017年前三季度项目总数为388个,财政资金预算为9.95亿元,单体项目资金规模为256.44万元/个,单体项目规模下降6.88%。若去除国家级项目,仅看地方单体项目规模,2016年度为265.96万元/个,2017年前三季度为212.68万元/个,单体项目规模下降幅度较大,达到20.03%。也许是市场扩大的同时竞争加剧的结果。

(一)2016年度单体项目情况

2016年度预算资金≥1000万元的项目有12个,占项目总数的6.42%;预算资金总额达到2.07亿元,占当年度预算资金总额的40.19%。预算资金≥500万元的项目有29个,占项目总数的15.50%;资金总额达到3.33亿元,占当年度预算资金总额的64.60%;预算资金<500万元的项目达到158个,占项目总数的84.50%;资金总额仅为1.82亿元,占当年度预算资金总额的35.40%。

从项目构成来看,预算资金超过1000万元项目主要为省级交通、工商等条线的信用信息平台,如:贵州省公路水路建设与运输市场信用信息服务系统工程(2915万元)、上海市商务诚信公众平台建设管理、咨询和数据编辑、分析及共享项目(2594万元)等。

300万元≤预算资金≤1000万元的项目主要为地级市、国家部委垂直条线及一二线城市主管部门的信用信息平台,如:南阳市社会信用体系平台建设项目(922.8万元)、统一社会信用代码应用服务系统升级改造设备采购项目(800万元)等。

预算资金<300万元的项目主要以部分地级市信用信息平台二三期建设及其配套服务、区县信用信息平台、地市级主管部门信用信息平台、大型信用项目的监理评测、信用相关的规划编制以及信用平台运营维护等,如:滨州市公共信用信息系统(一期)软件开发(280万元)、山东省寿光市创建山东省社会信用体系建设试点城市工作方案编制机构采购项目(180万元)等。

(二)2017年前三季度单体项目情况

2017年度预算资金≥1000万元的项目有17个,占项目总数的4.38%;预算资金总额达到4.06亿元,占当年度预算资金总额的40.80%。预算资金≥500万元的项目有43个,占项目总数的11.08%;资金总额达到5.90亿元,占当年度预算资金总额的59.31%;预算资金<500万元的项目达到345个,占项目总数的88.92%;资金总额为4.04亿元,占当年度预算资金总额的40.59%。

从项目构成来看,本年度投入资金超5000万元的单体项目,为国家工商行政管理总局国家企业信用信息公示系统信息化工程主体部分(工商总局建设部分)基础支撑(北京中心)服务器设备采购项目(6366.7万元)。

预算资金≥3000万元的项目主要为省级商务诚信平台、全国信用信息共享平台项目二期(部委及地方接入部分)及省级信用信息平台等,如:天津市信用信息共享交换中心项目(4374万元)、安徽省商务诚信(大数据)公共服务云平台建设(3616万元)等。

300万元≤预算资金≤1000万元的项目主要为全国信用信息共享平台二期项目系列、地级市和省级信用信息平台以及国家部委垂直条线的信用信息平台,如:全国信用信息共享平台(山西吕梁)建设项目(925.57万元)、河北省公共信用信息共享平台(900.5万元)等。

预算资金<300万元的项目主要以三四线地级市信用信息平台建设、全国统一社会信用代码系列项目、区县信用信息平台、地市级主管部门信用信息平台、地级市信用相关的规划编制、信用平台运营维护及区县信用平台接入地市或省级平台等,如:山西工商市场主体信用信息公示(共享)系统维护(294万元)、开封市公共信用信息共享平台二期建设项目(250万元)等。

四、谁中了标

在所有中标公司中,浪潮软件集团有限公司、陕西西部资信股份有限公司、东软集团股份有限公司、金电联行(北京)信息技术有限公司、上海三零卫士信息安全有限公司、讯飞智元信息科技有限公司、江苏未至科技股份有限公司等公司在中标项目数量、金额等方面占据一定优势。

从各中标服务单位的区域分布来看,浪潮软件集团有限公司以国家级、省部级和重点城市项目为主;陕西西部资信股份有限公司以陕西、青海、内蒙古等地的地级市项目为主;东软集团股份有限公司以广东、福建、广西、云南等西南地区项目为主;金电联行(北京)信息技术有限公司以河北、河南等地项目为主;上海三零卫士信息安全有限公司以上海、浙江、山东等地项目为主;讯飞智元信息科技有限公司以安徽省内项目为主,且从省级平台、市级平台到区县级平台一网打尽。江苏未至科技股份有限公司以江苏、河南、湖北等地项目为主。

其他企业如:江苏中科惠软信息技术有限公司、科大国创软件股份有限公司、南京莱斯信息技术股份有限公司等公司以当地或周边省市项目为主,未形成全国战略布局。

比较有意思的统计数据显示:

中标项目最多的公司是武汉达梦数据库有限公司,两年累计中标25个,所有项目均在湖北。该公司自中标省级平台后,将省内公安、司法、工商、审计等条线的信用平台以及下属地级市、区县级平台一网打尽。上述25个项目中超过一半是通过单一来源完成采购,可见打造统一的省级平台后在部委、地市甚至区县平台上都占据绝对优势。不过所中项目绝大多数资金规模低于50万元。

南宁得实科技有限公司两年来累计在广西壮族自治区中了13个标,且清一色的“农户信用信息系统”,中标金额介于35-50万元之间,其项目中标金额/预算金额均高于95%;从发标时间上看,几个标几乎都集中在同一周甚至同一天发布,是名副其实的超级控标王。

结 语

本文仅依据公开信息整理,从政府招标的信用相关项目视角,观察近年来我国社会信用体系建设发展的进程。未达到政府采购公示要求的项目,我们未能全部统计。

总体上,社会信用体系建设相关的信用服务需求,无论是软件开发项目,还是系统维护、咨询等,都处于上升阶段,在不少地方还处于拓荒期,总体市场份额仍有较大空间。同时,单体平均中标金额略有下降,竞争日趋激烈。竞争主体比较多,尚未有具备垄断优势的主体出现。

尽管如此,和总体还未盈利的信用报告等服务市场相比,两年15亿毕竟是投入和产品真实存在的世界。

一个完整的信用服务市场,绝不是在央行挂名的130多家所谓备案机构所能包揽。更持久的信用服务市场,需要政府悉心培育,引导信用服务机构依托前期积累的项目建设经验,真正将核心竞争力建立于专业信用服务之上,成为推动社会信用体系建设的长久力量。